Rechnungsprüfungsamt

Die Rechnungsprüfung ist als eines der wichtigsten Gebiete der Verwaltungskontrolle in einem demokratischen Rechtsstaat nicht mehr wegzudenken und hat mit dafür zu sorgen, dass die Verwaltung gesetzeskonform und dabei trotzdem sparsam und wirtschaftlich arbeitet. Sie umfasst die gesamte Wirtschaftsführung der jeweiligen Körperschaft.

In Thüringen ist die örtliche Rechnungsprüfung in den Paragrafen 81 ff der Thüringer Kommunalordnung (ThürKO) geregelt.

Das Rechnungsprüfungsamt des Ilm-Kreises prüft eigenverantwortlich die Jahresrechnungen des Landkreises, der Verwaltungsgemeinschaften, der Städte und Gemeinden (außer der Stadt Ilmenau, die über ein eigenes Prüfungsamt verfügt) und die Jahresabschlüsse der Zweckverbände und Eigenbetriebe mit einem Versorgungs- und Einzugsgebiet bis zu 10.000 Einwohnern.

Die Betätigung der v. g. Körperschaften bei Unternehmen in einer Rechtsform des privaten Rechts, an denen eine unmittelbare oder mittelbare Beteiligung besteht, wird unter Beachtung kaufmännischer Grundsätze mitgeprüft.

Der gesetzliche Prüfauftrag bezieht sich insbesondere darauf, ob:

- die Haushaltssatzung und der Haushaltsplan eingehalten worden sind,

- die Einnahmen und die Ausgaben begründet und belegt sind sowie die Jahresrechnung und die Vermögensnachweise ordnungsgemäß aufgestellt sind,

- wirtschaftlich und sparsam verfahren wird,

- die Aufgaben mit geringerem Personal- oder Sachaufwand oder auf andere Weise wirksamer erfüllt werden können.

Für die Wirtschaftsführung der Eigenbetriebe und Zweckverbände gelten die vorgenannten Punkte analog.

Eine Prüfung wird so lange und so intensiv durchgeführt, bis die beauftragten Prüfer die Jahresrechnung / den Jahresabschluss als richtig und ordnungsgemäß anerkennen können.

Dabei erfolgt grundsätzliche keine umfassende und vollständige Prüfung, sondern die Prüfer beschränken sich auf eine angemessene Zahl von Prüfungsgebieten und Stichproben.

Die Prüfer des Rechnungsprüfungsamtes sind bei der Wahrnehmung ihrer Aufgaben unabhängig und nur dem Gesetz unterworfen. Das bedeutet, dass niemand Einfluss darauf nehmen kann, mit welchem Ergebnis eine Prüfung abzuschließen hat.

Dieser Sonderstatus ist in § 81 Absatz 3 der ThürKO verankert.

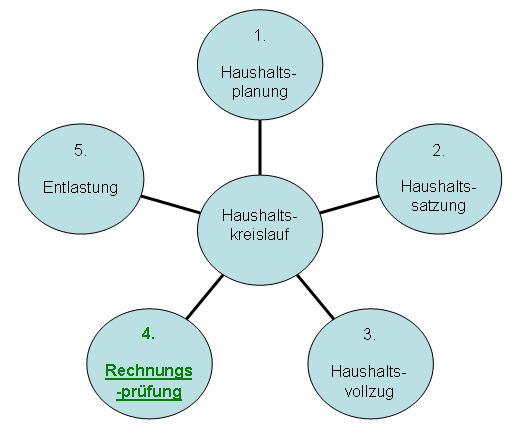

Das nachfolgende Schema gibt einen Überblick über die Einbindung des Rechnungsprüfungsamtes in den Verwaltungskreislauf von der Haushaltsplanung bis zur Entlastung des Leiters der Verwaltung (z. B. Landrat, Bürgermeister) und der Verwaltung selbst durch das dafür zuständige Gremium (z. B. Kreistag, Stadtrat).

Die Entlastung, die auf der Grundlage des Schlussberichtes des Rechnungsprüfungsamtes zur Prüfung der jeweiligen Jahresrechnung erfolgt, ist nicht nur ein gesetzlich geforderter Akt, sondern ist gleichzeitig ein Vertrauensbeweis gegenüber der Verwaltung und bestätigt den korrekten Umgang mit den öffentlichen Geldern.